A partir del jueves 09/02/2023, el Sistema Informático Malvina (SIM) – Kit Declarante – comenzó a realizar una nueva pregunta de arancel en las declaraciones SIRA, debiendo validar si la misma se registrará en el marco del Régimen de Incentivo a la Inversión y Producción Argentina (Ley 27701) y los fondos provendrán de una cuenta CEPRO.Ar.

A fin de avanzar con la registracion SIRA, se debera responder en forma afirmativa o negativamente la nueva pregunta de arancel que el SIM emite a nivel del “Presupuesto General”, según las indicaciones del importador.

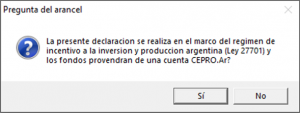

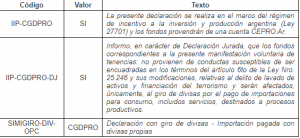

El texto de la misma expresa: “La presente declaración se realiza en el marco del régimen de incentivo a la inversión y producción argentina (Ley 27701) y los fondos provendrán de una cuenta CEPRO.Ar.”

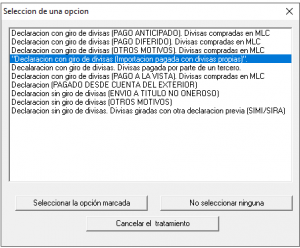

De responder afirmativamente (Opción “Sí”), el declarante previamente y en forma obligatoria debió haber consignado la opción de giro “CGDPRO – Declaración con giro de divisas (Importación pagada con divisas propias)”.

IMPORTANTE:

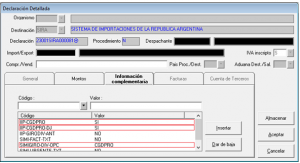

Si la declaración SIRA se registra con la opción “CGDPRO (Declaración con giro de divisas – Importación pagada con divisas propias)”, en la destinación de importación que la afecte, también deberá declarar dicha opción.

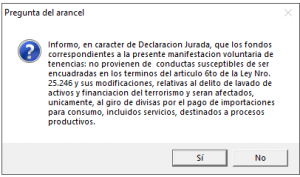

Cabe destacar que, cuando el SIM detecte que el declarante consignó la opción de giro “CGDPRO – Declaración con giro de divisas (Importación pagada con divisas propias)” y, a su vez, se respondió afirmativamente la pregunta de arancel “La presente declaración se realiza en el marco del régimen de incentivo a la inversión y producción argentina (Ley 27701) y los fondos provendrán de una cuenta CEPRO.Ar.”, el sistema desplegará otra pregunta de arancel en carácter de Declaración Jurada.

El texto de la pregunta de arancel que se desprende de la selección de la dupla de los datos descriptos en el párrafo que antecede expresa: “Informo, en carácter de Declaración Jurada, que los fondos correspondientes a la presente manifestación voluntaria de tenencias: no provienen de conductas susceptibles de ser encuadradas en los términos del artículo 6to de la Ley Nro. 25.246 y sus modificaciones, relativas al delito de lavado de activos y financiación del terrorismo y serán afectados, únicamente, al giro de divisas por el pago de importaciones para consumo, incluidos servicios, destinados a procesos productivos.”

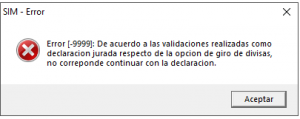

De responder negativamente (Opción “No”), el SIM impedirá proseguir con la declaración ya que emitirá un mensaje de error con la leyenda “Error [-9999]: De acuerdo a las validaciones realizadas como declaración jurada respecto de la opción de giro de divisas, no corresponde continuar con la declaración.”

Para finalizar, si la declaración se realizará en el marco del Régimen de Incentivo a la Inversión y Producción Argentina (Ley 27.701) y los fondos provendrán de una cuenta CEPRO.Ar, la declaración SIRA contendrá los siguientes Códigos y Valores:

A continuación, les compartimos el análisis de nuestra asesora Carmen F. Carballeiro con respecto a la nueva pregunta relacionada al BLANQUEO DE CAPITALES PARA EL PAGO DE IMPORTACIONES.

Blanqueo de capitales con fines específicos

La nueva consulta del SIM, incoporporada el dia de ayer, está relacionado con el blanqueo con fines específicos de pagos de importaciones de bienes y de servicios según la RES. GENERAL 5317/2023 y el Decreto 18/2023, que ya habiamos informado previamente.

Esta pantalla aparece en el SIM al momento de oficializar la SIRA porque la norma indica que se deberán registrar las importaciones para consumo -previo a su concreción- y las locaciones y prestaciones de servicios realizadas en el exterior cuya utilización o explotación efectiva se lleve a cabo en el país en el SIRA y Sirase a efectos de aplicar la moneda extranjera declarada.

La reglamentación señala que los fondos declarados deben ser depositados en la Cuenta Especial de Depósito y Cancelación para la Inversión y Producción Argentina (Cepro.Ar) en moneda extranjera.

Recuerden que, aunque usen billete del blanqueo a los efectos del pago por canje o arbitraje, igual deberán registrar y validar para el pago de la importación de bienes o servicios a través de la Cuenta Corriente Única de Comercio Exterior CCUCE.

Para el pago de servicios prestados desde el exterior destinados a procesos productivos, se girarán los fondos al exterior a partir del momento en que finalice la ejecución o prestación o al momento del vencimiento del plazo pactado contractualmente.

Los fondos declarados afectados al giro de divisas para el pago de importaciones deberán tener como destino, exclusivamente, las cuentas de exportadores del exterior

La adhesión al sistema voluntario de declaración de tenencia de moneda extranjera, en el país y en el exterior, se efectuará a través del servicio “Incentivo a la Inversión y Producción Argentina – Ley 27.679” disponible en el sitio “web” de este Organismo (https://www.afip.gob.ar), mediante la utilización de su “Clave Fiscal” habilitada con Nivel de Seguridad 3 como mínimo, obtenida conforme con el procedimiento dispuesto por la Resolución General N° 5.048 y su modificatoria.

El pago con billetes del blanqueo podrá destinarse sólo a las mercaderías y los insumos que se importen para consumo destinadas a la elaboración de bienes inherentes al sector productivo.

Quedan incluidas las mercaderías que desaparecen total o parcialmente en el proceso productivo, las que constituyen elementos auxiliares para dicho proceso y las que fuesen auxiliares necesarias y habituales de la práctica comercial, aptas para envasar, contener y acondicionar otros bienes

En caso de que el importador no sea el usuario de las mercaderías o insumos que importa, deberá acreditar la afectación de estas al proceso productivo definido en el párrafo anterior por parte del comprador o de la compradora local de tales bienes.

A los efectos del uso de billetes del blanqueo es incluyen también los servicios contratados en los términos del apartado 2, inciso a) del artículo 10 de la Ley N° 22.415 (Código Aduanero) y sus modificaciones, que sean necesarios para el desarrollo del sector productivo.

A estos efectos, se considera prestación de servicios cualquier locación y prestación realizada en el exterior a título oneroso y sin relación de dependencia, cuya utilización o explotación efectiva se lleve a cabo en el país, entendiéndose por esta última a la utilización inmediata o al primer acto de disposición por parte del prestatario o de la prestataria.

Sugerimos tomar lectura del Decreto 18/2023, el cual dejamos a disposición.

Decreto 18-2023